Ginebra, Suiza, a 12 de abril del 2022.- La Organización prevé ahora un crecimiento del volumen del comercio de mercancías del 3,0% en 2022 —inferior al previsto anteriormente, que era del 4,7%— y del 3,4% en 2023, pero estas estimaciones son más inciertas de lo habitual debido al carácter fluido del conflicto (cuadro 1).

La repercusión económica más inmediata de la crisis ha sido un acusado incremento de los precios de los productos básicos. A pesar de sus reducidas participaciones en el comercio y la producción mundiales, Rusia y Ucrania son proveedores clave de bienes esenciales, como alimentos, energía y abonos, cuyo suministro se ve actualmente amenazado por la guerra. Los envíos de cereales a través de puertos del mar Negro ya se han interrumpido, lo que podría tener consecuencias nefastas para la seguridad alimentaria de los países pobres.

La guerra no es el único factor que pesa sobre el comercio mundial en estos momentos. Los confinamientos impuestos en China para impedir la propagación de la COVID-19 están perturbando de nuevo el comercio marítimo en un momento en que las presiones de la cadena de suministro parecían estar atenuándose. Esto podría dar lugar a una nueva escasez de insumos manufactureros y a una mayor inflación.

“La guerra en Ucrania ha causado un inmenso sufrimiento humano, pero también ha perjudicado a la economía mundial en un momento crítico. Su repercusión se dejará sentir en todo el mundo, especialmente en los países de ingreso bajo, en los que los alimentos representan una gran parte del gasto de los hogares”, dijo la Directora General Ngozi Okonjo-Iweala. “Como resultado de la reducción de los suministros de alimentos y de la subida de los precios de los mismos, los pobres del mundo podrían verse obligados a prescindir de ellos. No se debe permitir que eso ocurra. No es el momento de encerrarnos en nosotros mismos. En una crisis se necesita más comercio para asegurar un acceso estable y equitativo a los artículos de primera necesidad. La restricción del comercio amenazará el bienestar de familias y empresas y dificultará la tarea de forjar una recuperación económica duradera de la COVID‑19”, añadió la Directora General.

Señaló que los Gobiernos y las organizaciones multilaterales debían trabajar conjuntamente para facilitar el comercio en un momento de fuertes presiones inflacionistas sobre los suministros esenciales y de crecientes presiones sobre las cadenas de suministro.

“La historia nos enseña que dividir la economía mundial en bloques rivales y dar la espalda a los países más pobres no conduce a la prosperidad ni a la paz. La OMC puede desempeñar un papel fundamental proporcionando un foro en el que los países puedan debatir sus diferencias sin recurrir a la fuerza, y merece que se la apoye en esa misión”, dijo.

Al disponer de pocos datos sólidos sobre la repercusión económica del conflicto, los economistas de la OMC han tenido que recurrir a simulaciones para generar supuestos razonables sobre el crecimiento del PIB en 2022 y 2023. Las estimaciones actuales basadas en el Modelo de Comercio Mundial de la OMC reflejan 1) la repercusión directa de la guerra en Ucrania, con inclusión de la destrucción de infraestructura y el aumento de los costos del comercio; 2) la repercusión de las sanciones impuestas a Rusia, incluido el bloqueo de los bancos rusos del sistema de pagos SWIFT; y 3) la reducción de la demanda agregada en el resto del mundo debida a la disminución de la confianza de las empresas y los consumidores y al aumento de la incertidumbre.

Con arreglo a esos supuestos, se prevé que el PIB mundial a tipos de cambio de mercado aumente un 2,8% en 2022, lo que representa una disminución de 1,3 puntos porcentuales con respecto a las previsiones anteriores, que era del 4,1%. El crecimiento repuntaría hasta alcanzar el 3,2% en 2023, cifra próxima a la tasa media del 3,0% registrada en el período comprendido entre 2010 y 2019. Se prevé que la producción de la región de la Comunidad de Estados Independientes (CEI) —que excluye a Ucrania— disminuya considerablemente, un 7,9%, y que esto dé lugar a una contracción de las importaciones de la región del 12,0%.

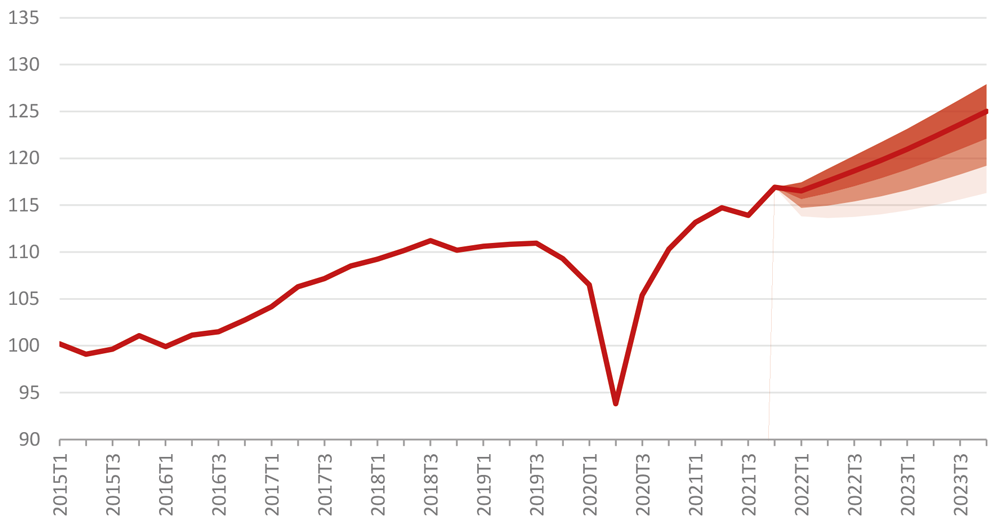

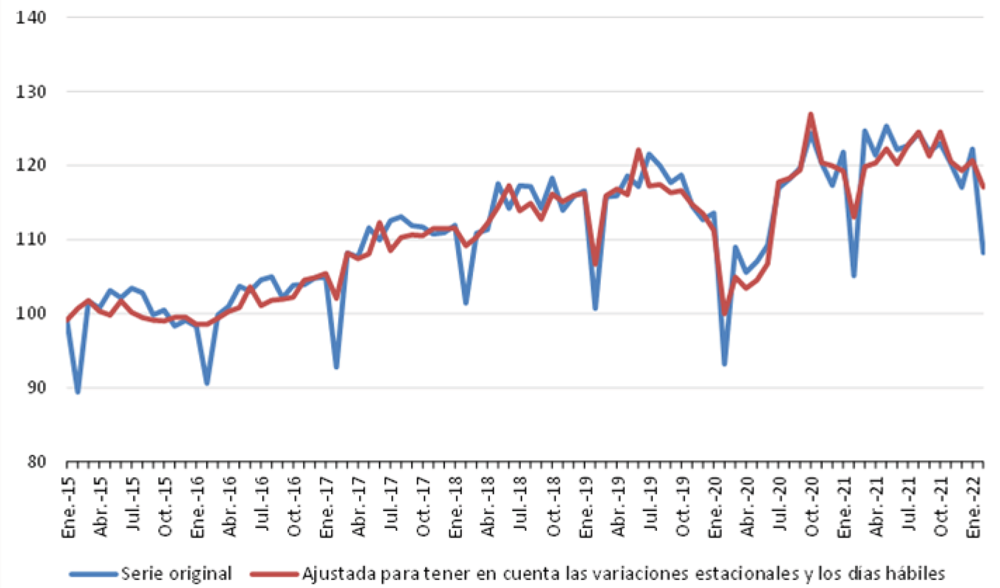

El gráfico 1 muestra las estimaciones trimestrales del volumen del comercio mundial de mercancías hasta finales de 2023, con inclusión de bandas de error que indican los intervalos de confianza asociados a las previsiones. Habida cuenta de los supuestos actuales sobre el PIB, el crecimiento del volumen del comercio de mercancías en 2022 podría llegar a ser de tan solo el 0,5% o podría llegar a alcanzar el 5,5%. Estas proyecciones se actualizarán en octubre, pero podría publicarse antes una revisión si los datos que se reciban lo justifican. En las previsiones se tienen en cuenta los datos de mayor frecuencia relativos a determinadas economías, como las estadísticas mensuales sobre el tráfico de contenedores de los puertos estadounidenses y chinos, a fin de reflejar la congestión portuaria en estos países.

Gráfico 1: Volumen del comercio mundial de mercancías, 2015T1-2023T4

Índice de volumen desestacionalizado, 2015 = 100

Nota: Cada región sombreada representa una banda de error típica de +/-0,5 en torno a la previsión central.

El gráfico 2 ilustra el reciente aumento de los precios mundiales de los combustibles, que es anterior al conflicto en Ucrania. El precio de referencia del crudo Brent para marzo se situó en 118 dólares EE.UU. por barril, lo que representa un incremento del 38% con respecto a su nivel de enero y del 81% interanual. (Conviene señalar que los precios diarios se han moderado recientemente, pasando de un máximo de 128 dólares EE.UU. por barril el 8 de marzo a 104 dólares EE.UU. por barril el 1 de abril).

A diferencia de los precios del petróleo, los precios del gas natural tienden a diferir considerablemente de una región a otra. En Europa, el precio del gas natural aumentó un 45% entre enero y marzo, a 41,0 dólares EE.UU. por millón de BTU, mientras que en los Estados Unidos se mantuvo relativamente bajo, en unos 4,9 dólares EE.UU. por millón de BTU. El aumento de los precios del petróleo podría reducir los ingresos reales y la demanda de importaciones en todo el mundo, en tanto que la subida de los precios del gas natural probablemente tendría una mayor repercusión en Europa.

Gráfico 2: Promedio de los precios mensuales del petróleo crudo y el gas natural, enero de 2018-marzo de 2022

$EE.UU. por barril y $EE.UU. por millón de BTU

En los dos decenios anteriores a la crisis financiera mundial, el volumen del comercio mundial de mercancías creció unas dos veces más rápido que el PIB mundial a tipos de cambio de mercado, pero la relación entre el crecimiento del comercio y el crecimiento del PIB se redujo a alrededor de 1 a 1 en promedio después de la crisis. Si se cumplen las previsiones actuales, esa relación sería de 1,1 a 1 en 2022 y 2023, lo que indica que no habría ningún cambio fundamental en la relación entre el comercio y la producción. Los riesgos que afectan a las previsiones son variados y difíciles de evaluar objetivamente. Hay alguna posibilidad de que los resultados mejoren si la guerra en Ucrania termina antes de lo esperado, pero podrían materializarse importantes riesgos de revisión a la baja si la lucha persiste durante mucho tiempo o si el conflicto se intensifica.

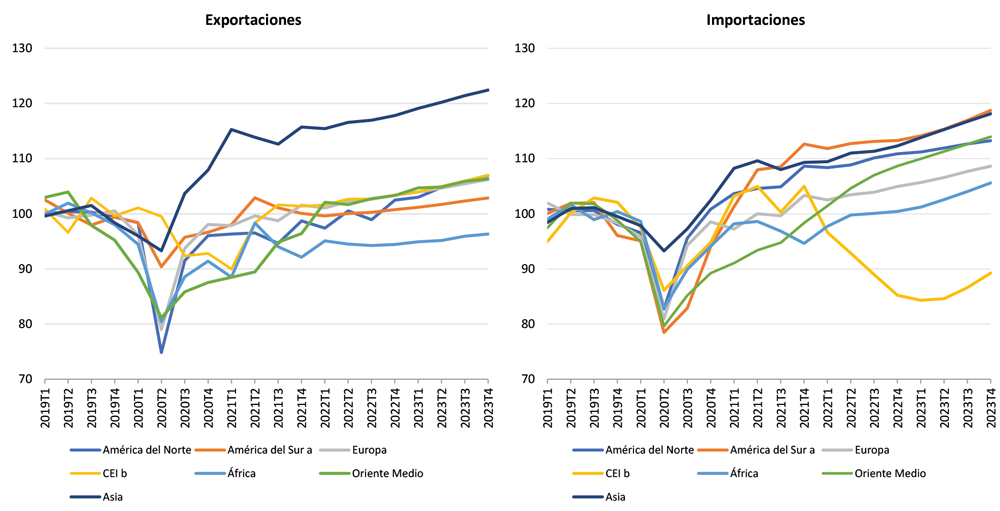

El gráfico 3 muestra los índices trimestrales del volumen del comercio de mercancías, por regiones, desde el primer trimestre de 2019 hasta el último trimestre de 2023, al final del período que abarcan las previsiones. Persisten las disparidades regionales en las proyecciones, pero actualmente se prevé un empeoramiento de los resultados en materia de importación en Europa, así como en África y la CEI. Esto último obedece principalmente a las sanciones contra Rusia. Por otra parte, se prevé que los volúmenes de importación de Oriente Medio aumenten a medida que el incremento de los precios del petróleo impulse los ingresos de exportación, permitiendo a los países de la región importar más. La debilidad de Europa se debe en parte al hecho de que Ucrania está incluida en este grupo de países, lo que hace que disminuya la media regional. En África, el bajo nivel de las importaciones es en parte resultado de los descensos inesperados registrados en el segundo semestre de 2021, que, según las proyecciones, continuarán en el futuro.

Los volúmenes de exportación muestran un crecimiento lento en la mayoría de las regiones, incluida la CEI, ya que Rusia todavía puede exportar combustibles. De cambiar la situación, podríamos asistir a un mayor crecimiento de los volúmenes de exportación de otras regiones productoras de combustibles.

Gráfico 3: Exportaciones e importaciones de mercancías por regiones, 2019T1-2023T4

Índice del volumen, 2019 = 100

a Comprende América Central y del Sur y el Caribe.

b Comprende la Comunidad de Estados Independientes, incluidos determinados miembros asociados y antiguos miembros.

Fuente: OMC y UNCTAD.

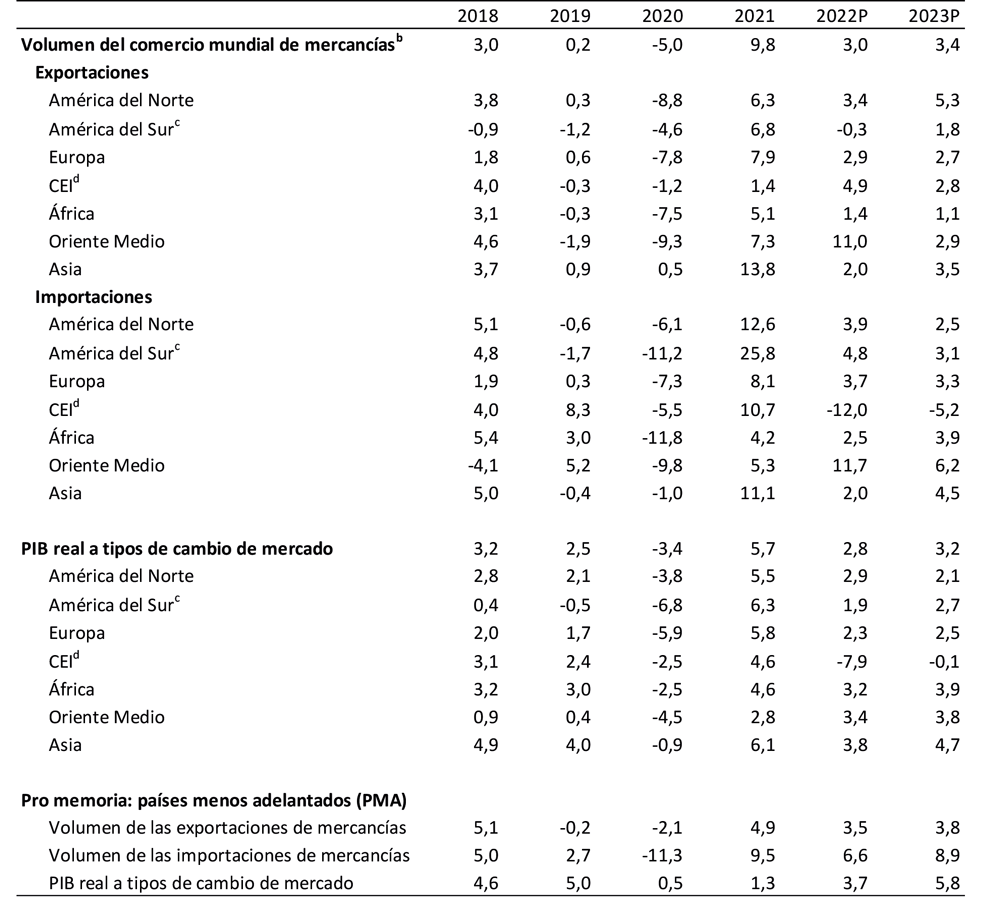

En el cuadro 1 se resumen la evolución del crecimiento anual del volumen del comercio de mercancías desde 2018 y las proyecciones para 2022 y 2023. Los índices anuales del volumen difieren ligeramente a veces de los índices trimestrales debido a las diferencias de metodología, pero en general reflejan lo mismo. Además de las regiones habituales de la OMC, el cuadro incluye también previsiones experimentales para los países menos adelantados (PMA).

En el año 2021 se produjo un fuerte repunte de los volúmenes del comercio tras la crisis provocada por la pandemia de 2020, pero el crecimiento podría haber sido mayor sin las olas recurrentes de COVID-19 que tuvieron lugar durante el año. Todas las regiones registraron un crecimiento de las exportaciones inferior al promedio mundial del 9,8%, con excepción de Asia, cuyas exportaciones aumentaron un 13,8%. La situación se invirtió en el caso de las importaciones: en América del Norte, América del Sur, la CEI y Asia experimentaron un crecimiento superior a la media.

Según las previsiones, el crecimiento del volumen de las exportaciones en 2022 será del 3,4% en América del Norte, el -0,3% en América del Sur, el 2,9% en Europa, el 4,9% en la CEI, el 1,4% en África, el 11,0% en Oriente Medio y el 2,0% en Asia. Asimismo, el crecimiento de las importaciones será del 3,9% en América del Norte, el 4,8% en América del Sur, el 3,7% en Europa, el -12,0% en la CEI, el 2,5% en África, el 11,7% en Oriente Medio y el 2,0% en Asia. En cuanto a los PMA, los volúmenes de exportación e importación aumentarían en 2022 un 3,5% y un 6,6%, respectivamente. En el caso de todas las regiones, con excepción de Oriente Medio, las previsiones para 2023 se han revisado a la baja. Los costos del comercio aumentarían a corto plazo como consecuencia de las sanciones, las restricciones a la exportación, los costos de la energía y las perturbaciones del transporte causadas por la COVID-19.

Cuadro 1: Volumen del comercio de mercancías y PIB real, 2018-2023a

Variación porcentual anual

a Las cifras correspondientes a 2022 y 2023 son proyecciones.

b Promedio de las exportaciones e importaciones.

c Comprende América Central y del Sur y el Caribe.

d Comprende la Comunidad de Estados Independientes (CEI), incluidos determinados antiguos Estados miembros y Estados miembros asociados.

Nota: Estas proyecciones incorporan técnicas de muestreo de datos mixtos (MIDAS) para determinados países a fin de aprovechar datos de mayor frecuencia, como los índices de tráfico de contenedores y de riesgo financiero.

Fuente: OMC para los datos comerciales y estimaciones de consenso para el PIB.

Evolución del valor del comercio

Las previsiones de la OMC sobre el comercio se publican junto con las estadísticas anuales del comercio de mercancías y de servicios comerciales en dólares corrientes de los Estados Unidos. Esas cifras pueden descargarse de la base de datos en línea de la OMC, en stats.wto.org. En 2021, el crecimiento del comercio de mercancías en términos nominales difirió considerablemente del crecimiento en términos de volumen (reales) debido a las fuertes fluctuaciones de los precios registradas a lo largo del año. El valor del comercio mundial de mercancías, medido por el promedio de las exportaciones y las importaciones, aumentó un 26% en 2021, lo que significa que los precios de exportación e importación se incrementaron un 15% en promedio durante el año. El valor en dólares del comercio aumentó un 59% en el caso de los combustibles y productos de la minería, un 19% en el de los productos agropecuarios y un 21% en el de las manufacturas.

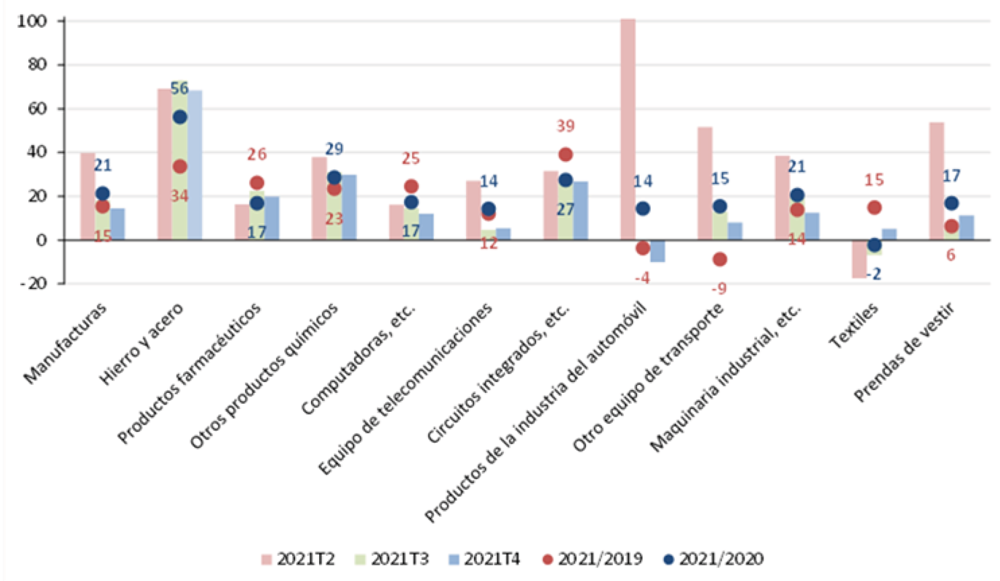

El gráfico 4 muestra las tasas de crecimiento interanual a 24 meses estimadas para determinadas categorías de productos manufacturados en 2021. La evolución trimestral refleja un crecimiento interanual sostenido en el caso de determinados productos (hierro y acero, productos químicos, circuitos integrados) y un crecimiento más débil en el de otros (prendas de vestir, maquinaria). Los valores del comercio de productos farmacéuticos, computadoras y circuitos integrados fueron en realidad más elevados en 2021 que antes de la pandemia, probablemente debido a la gran demanda de vacunas contra la COVID-19 y a la mayor prevalencia del teletrabajo. En cambio, el comercio de productos de la industria del automóvil experimentó un aumento interanual del 14% en 2021, pero se redujo un 4% con respecto a 2019.

Gráfico 4: Crecimiento interanual del comercio de productos manufacturados, 2021

Variación porcentual en $EE.UU

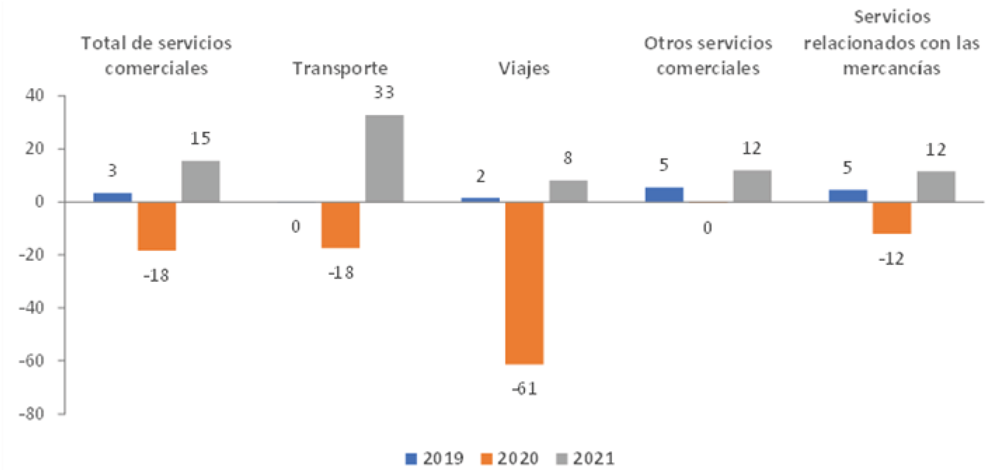

El comercio mundial de servicios comerciales se incrementó un 15% interanual en 2021, impulsado por la demanda de servicios de transporte, que creció un 33% (gráfico 5). El crecimiento de las exportaciones de viajes, aunque positivo, se mantuvo débil, ya que las restricciones a los viajes solo se suavizaron parcialmente durante el año. La categoría “Otros servicios”, que incluye los servicios financieros y los servicios prestados a las empresas, aumentó un 12% con respecto al año anterior.

Es probable que las sanciones occidentales impuestas a empresas y particulares rusos tengan un fuerte efecto en el comercio de servicios comerciales. Rusia es un país importador neto de servicios; en 2021, sus importaciones se valoraron en 74.000 millones de dólares EE.UU. y sus exportaciones ascendieron a 55.000 millones de dólares EE.UU. Rusia ocupa el 24º lugar entre los exportadores de servicios (el 13º excluido el comercio interno de la UE), con una participación en el comercio mundial del 0,9%, y el 19º lugar entre los importadores (11º excluido el comercio interno de la UE), con una participación en el comercio mundial del 1,4%.

En 2019, la Unión Europea representó más del 42% de las importaciones de servicios de Rusia y el 31,1% de sus exportaciones de servicios. En el mismo año, Rusia también importó servicios de Turquía (7,7%), el Reino Unido (5,1%), los Estados Unidos (4,0%), China (3,7%) y Suiza (3,3%), entre otros países. Los principales destinos de las exportaciones de servicios de Rusia distintos de la UE fueron los Estados Unidos (6,5%), China (6,2%), Suiza (6,1%) y el Reino Unido (4,8%).

Antes de la pandemia, los servicios objeto de mayor comercio por parte de Rusia eran los servicios de viajes/turismo y de transporte aéreo, que representaban el 46% de sus exportaciones y el 36% de sus importaciones. Estos servicios, ya duramente golpeados por la pandemia, pueden verse muy afectados por las sanciones económicas. Irlanda está expuesta debido a su destacada función en el arrendamiento operativo de aeronaves. En total, los pagos rusos por el arrendamiento operativo de aeronaves, embarcaciones, etc. de la UE ascendieron en 2019 a 3.900 millones de dólares, de los cuales 2.600 millones correspondieron a servicios de arrendamiento suministrados por Irlanda. En 2020, las importaciones rusas de servicios de arrendamiento operativo disminuyeron un 44% debido a las restricciones a los viajes relacionadas con la pandemia.

Los servicios de propiedad intelectual constituyeron la tercera mayor categoría de servicios importados por Rusia. En 2019, la Unión Europea, Suiza, los Estados Unidos, el Reino Unido, la República de Corea y el Japón proporcionaron en conjunto el 96% de las importaciones de Rusia, por valor de unos 6.600 millones de dólares EE.UU. Esta cifra incluye los cargos por el uso de patentes, productos de investigación y desarrollo, procesos/diseños industriales, concesiones y marcas registradas, entre otras cosas.

Gráfico 5: Crecimiento interanual del comercio mundial de servicios comerciales, 2019‑2021

Variación porcentual en $EE.UU

Fuente: Estimaciones de la OMC y la UNCTAD en cooperación con el ITC.

Se pueden descargar estadísticas trimestrales y anuales detalladas sobre el comercio de mercancías y de servicios comerciales de stats.wto.org. También se puede descargar un suplemento estadístico que muestra clasificaciones de países y su participación en el comercio mundial aquí.

Indicadores complementarios

La OMC sigue de cerca diversos indicadores relacionados con el comercio, oportunos y de alta frecuencia, para comprender mejor las tendencias del comercio de mercancías y de servicios comerciales. A continuación se exponen varios de esos indicadores, que ofrecen más información de contexto para las estadísticas y previsiones comerciales.

El índice del tráfico de contenedores de RWI/ISL más reciente mostró un descenso del tráfico desestacionalizado de 3,6 puntos, a 117,1, en febrero (gráfico 6). El índice incorpora datos sobre la manipulación de contenedores en 94 puertos internacionales, que representan el 64% del total mundial. Los puertos chinos experimentaron el mayor descenso en marzo, pero los puertos europeos también registraron una disminución sustancial. Los datos podrían estar influidos por los ajustes estacionales, pero también podrían reflejar las primeras etapas del conflicto en Ucrania. El hecho de que las tarifas del transporte marítimo se hayan mantenido estables o hayan venido disminuyendo parece indicar al mismo tiempo que la disminución del tráfico refleja un descenso de la demanda de servicios de transporte marítimo, y no una reducción del suministro.

Gráfico 6: Evolución del índice del tráfico de contenedores de RWI/ISL, enero de 2015-febrero de 2022

Índice, 2015 = 100

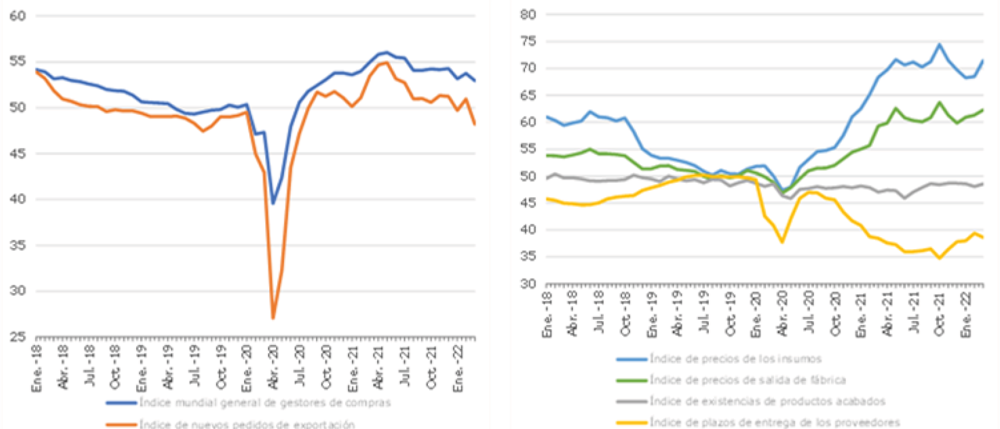

Los índices de los gestores de compras de IHS-Markit se basan en estudios de cientos de empresas de más de 40 países. Estos índices se suman para formar un índice global y varios subíndices, en los que los valores superiores a 50 indican expansión y los inferiores a 50 denotan contracción (gráfico 7). El índice mundial general de gestores de compras (53,0) se mantuvo por encima del valor de umbral de 50 en marzo, lo que hace pensar que la producción manufacturera puede estar creciendo aún, pero a un ritmo más lento. Por otra parte, el índice de nuevos pedidos de exportación descendió a 48,2, su nivel más bajo desde julio de 2020, lo que indica una ralentización del crecimiento o posiblemente una contracción del comercio mundial. Las cadenas de suministro se han visto obstaculizadas en los últimos meses por los largos plazos de entrega y por la escasez de insumos de producción, como semiconductores. Los índices que figuran en el panel derecho del gráfico 7 llevan a pensar que aún no se han resuelto esos problemas. El aumento de los precios de los insumos y los precios de salida de fábrica y la prolongación de los plazos de entrega en marzo de 2022 indican que persisten desequilibrios entre la oferta y la demanda que podrían contribuir a la inflación en los próximos meses.

Gráfico 7: Índices mundiales de gestores de compras del sector manufacturero, enero de 2018-marzo de 2022

Índice, base = 50

Nota: Los valores superiores a 50 indican expansión, en tanto que los inferiores a 50 denotan contracción.

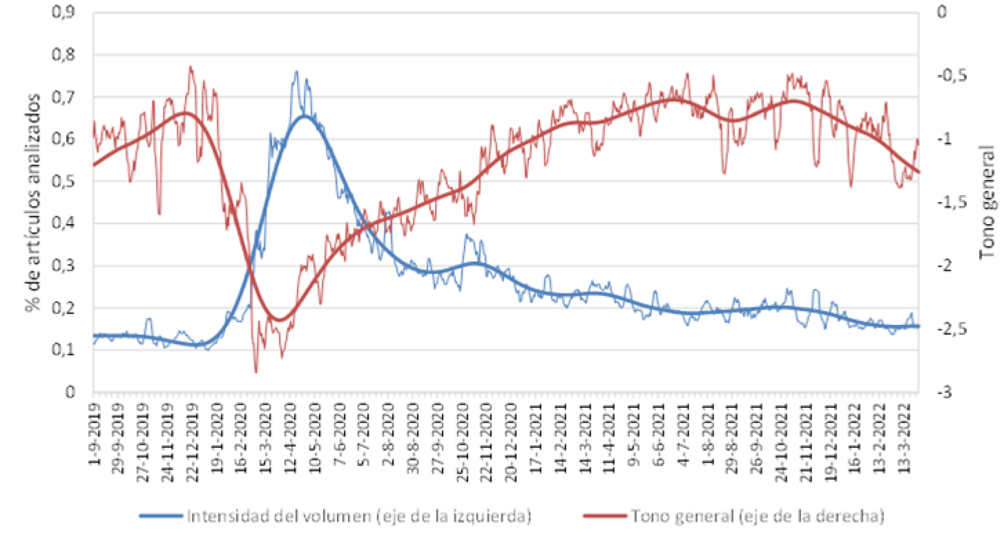

Por último, el gráfico 8 infra muestra el volumen diario y el tono general de los informes de prensa que contienen frases relacionadas con la actividad económica, conforme al seguimiento efectuado por el Servicio de resúmenes del Proyecto GDELT. Aunque la intensidad del volumen de los informes sobre estas cuestiones se ha mantenido estable en las últimas semanas, el tono pasó a ser negativo a finales de febrero. El hecho de que ese cambio desfavorable coincidiera con el comienzo de las hostilidades en Ucrania hace pensar que el conflicto puede estar perjudicando la percepción económica.

Gráfico 8: Proyecto GDELT, frases relacionadas con la actividad económica, 1 de septiembre de 2020-30 de marzo de 2022

En % e índice

Fuente: OMC

{kind=link}